Figure 成立于2018年,使用区块链技术和人工智能,可以在数分钟内就批准房屋贷款,并在五天内为客户提供资金。曾经借过房贷的人都知道,如果是传统的流程通常需要30到60天。Figure 的服务合并了住房抵押贷款和房屋净值信贷额度(下文统称:HELOC),这也是 Figure 与传统房屋贷款公司的区别。

按此前往 Figure 官网询价估价Figure 的 HELOC 借贷服务

贷款金额:Figure 的 HELOC 运作更像是抵押贷款,选择非常灵活,你可以申请从15,000美元到150,000美元的贷款。Figure 所允许的最大组合贷款价值比(CLTV)为 95%,按行业标准来说是很高的。

贷款期限:Figure 的贷款期限有5年,10年,15年以及30年,你可以按照固定的时间偿还贷款。根据你的贷款期限,初始提取期在2至5年之间。在此期间,你可以根据需要从 Figure 提取更多的钱。提款阶段结束后,你就不能再提取更多资金了,而且贷款将会切换且锁定在还款阶段,该阶段的形式类似于标准抵押。

服务范围:Figure 的 HELOC 服务在大多数州以及华盛顿特区都提供,而且他们的服务范围每年都在扩张。具体情况可以在 Figure 网站底部查找。

按此前往 Figure 官网询价估价Figure 的 HELOC 申请流程

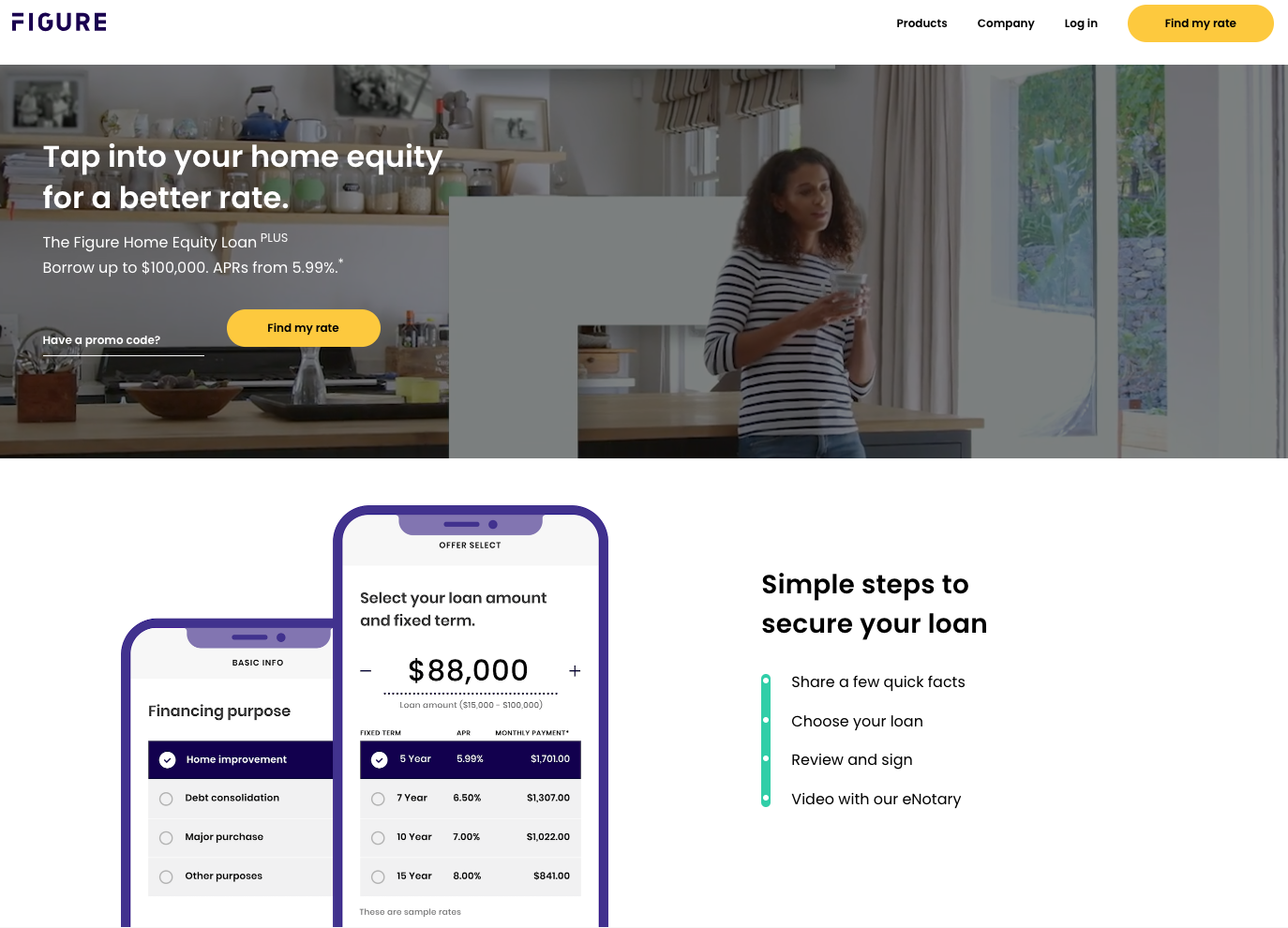

【步骤 1・填写资格预审表格】:只要你的条件符合他们的最低要求即可,需要填写的内容有:姓名、地址、邮箱、出生日期、抵押财产地址和财产类型、贷款目的、收入。接下来,Figure 就会执行软信用检查,他们的最低要求是600分,如果你符合资格,他们就会向你报价,告知初始费用、利率和最高贷款额。

【步骤 2: 提交完整的贷款申请】:如果你对你的报价满意,则可以继续进行申请,这只需要几分钟,你需要提交:带有照片的身份证件(驾照、护照等由政府签发的带照片的身份证件)、银行帐户证明、房主保险或者房东保险、洪水保险(如果房屋位于洪泛区)。

提交完整的申请后,Figure 的自动化系统将检查几个关键数据。首先,他们会进行严格的信用查找以确定你的信用评分。然后,他们的系统会检查你银行帐户中的交易历史记录,以查看你的收入和存款是否符合规定。他们还会检查公共记录,已确定你是财产的所有人。

大多数申请人会在五分钟内获得最终批准。在某些情况下,如果他们的自动化系统无法验证某些数据,Figure 可能会要求你提交其他文档。接下来,Figure 的工作人员将会检查自动数据点,他们会特别注意验证自动资产的价值,以避免超额贷款的事情发生。

【步骤 3: 虚拟结算】:Figure处理结算的系统 eNotary 是一个新系统,结算时你会和 eNotary 进行视频通话,eNotary 会使用一系列验证问题来验证你的身份,并对比你的脸和你 ID 上的照片。之后,你只需要对以下贷款文档进行电子签名即可:票据(或承诺付款)和对财产的留置权。然后,电子公证人会对你的电子签名文档进行数字公正,这样你才算正式获得了贷款。

【步骤 4: 注资】:Figure 已经有了你银行帐户的详细消息,之后他们就会把钱直接存入你的帐户中。转帐速度很快,仅需要几分钟或者几小时。

按此前往 Figure 官网询价估价

Figure 的 HELOC 优势

固定利率:由于是有循环额度的信贷产品,HELOC 的利率是随市场的波动而变动的。但是 Figure 可以提供最高30年贷款期限的固定利率。像大多数贷款一样,你的信用、收入、未偿还贷款与房屋价值比率和留置权(如果你有第一抵押权,HELOC 必须承担第二留置权)决定你的利率。如果把你的银行帐户连接到贷款帐户,并且设置每月自动付款,Figure 可以给你提供较低的利率。固定利率是很有竞争力的,因为年利率的变化是从4.99%到13.25%不等的。但是请记住,十几年利率包括结算费用,而不仅仅是贷款利息。

费用结构透明:使用传统房屋净值产品或者 HELOC 时,贷方要收取数千美元的费用,其中包括初始费用(点数)、手续费、承销费、快递费和“垃圾费”等等。Figure 只收取一项单一的发起费用,这笔费用需要你在贷款时预先支付,之后就没有其他费用了,Figure 甚至还不收滞纳金。Figure 也不需要评估费用,因为他们使用智能算法用自己的自动评估模型(AVM)确定你的财产价值,这也是他们为什么可以这么快完成交易并提供资金的原因之一。

快速结算:即使是硬钱贷款 (hard money loan, 私人资金贷款),一般也很少能在五个工作日之内结清,但是 Figure 却可以做到。Figure 会在五分钟内通过算法批准和审核你的贷款,无需人工干预。同时,他们还使用 Datetree 这样的公共数据私有聚合器将自动化、公共记录和人工审查集合在一起,这样你就可以在任何地方轻松完成你的结算。

通过软信用查找进行资格预审:当你有资格获得个性化利率和开办费报价时,Figure 将对你的信用进行软查找。这意味着你的信用评分对 Figure 来说将会失效。大多数贷款员在提供确定的利息和费用报价之前,你需要许可他们执行你的信贷。Figure 的最低信用评分是600。但是,如果你的信用分较低却仍想申请贷款,那么 Figure 会针对你的情况进行一次严格的信用审查。

允许投资物业和购买第二套房:很少有房屋抵押贷款公司允许客人投资物业和第二套房,但是 Figure 是允许的。但是不要指望价格会和第一次相同。如果是第二次投资,Figure 会收取更多的利息和创世费用,而且你可以预期的未偿还贷款与房屋价值比率也会更低。但这在业界是很普遍的现象,借款人在第二套房产或物业上的投资的违约比例往往更高一些。

按此前往 Figure 官网询价估价Figure 房屋净值产品的缺点

客户服务限制:自动化的服务虽然很快速,但是喜欢和人交流的客人该怎么办呢?Figure 虽然可以通过在线聊天、800号码提供的客户服务以及电子邮件和 Figure 联系,但是面对面的交互是没有的。如果你有一个问题需要立即回答,那么 Figure 可能不能满足你。所以,高度自动化也是一把双刃剑,他虽然能保证价格上的竞争力,却无法在服务上做的非常贴心。

低提取限额:Figure 仅允许借款人提取原始贷款余额的20%。例如,如果你借入20,000美元,即使你完全还清了原始贷款,你最多可以提取的也只有4,000美元。这样一来,Figure 的贷款就比带有延期选项的抵押贷款少了一个循环信贷额度。

提取阶段:Figure 的房屋净值线的提取阶段仅持续2到5年,具体情况取决于贷款期限。相比之下,许多30年期的 HELOC 提供10年的提取期,然后过渡到20年的还款期。Figure 的短在提取阶段让提取的限制更加严格,这也导致他们产品的灵活性下降。虽然总比没有灵活性好,但和真正的 HELOC 产品相比,Figure 的产品要无力许多。

属性限制:尽管 Figure 确实可以提供投资第二套房产和物业的贷款,但他们对抵押财产设置了许多限制。Figure 允许独立的单户住宅联排别墅、公寓和计划开发的地皮,但是他们不允许使用多户家庭财产(甚至是分类为住宅的两到四单元财产),人造房屋,原木房屋,土方或穹顶房屋,合作社,混合用途建筑物或商业局部财产来抵押。

按此前往 Figure 官网询价估价【结语】

如果你想要灵活的房屋抵押贷款,那么 Figure 的房屋净值产品可能是你最理想的选择。与传统的房屋抵押贷款相比,它快速且透明,并且灵活性更强。但是,它的灵活性不如传统 HELOC。不过,他们的贷款大部分都是自动化的,几乎没有人工干预,如果你喜欢人工服务,那么这可能是个问题。这是技术进步的代价。

按此前往 Figure 官网询价估价